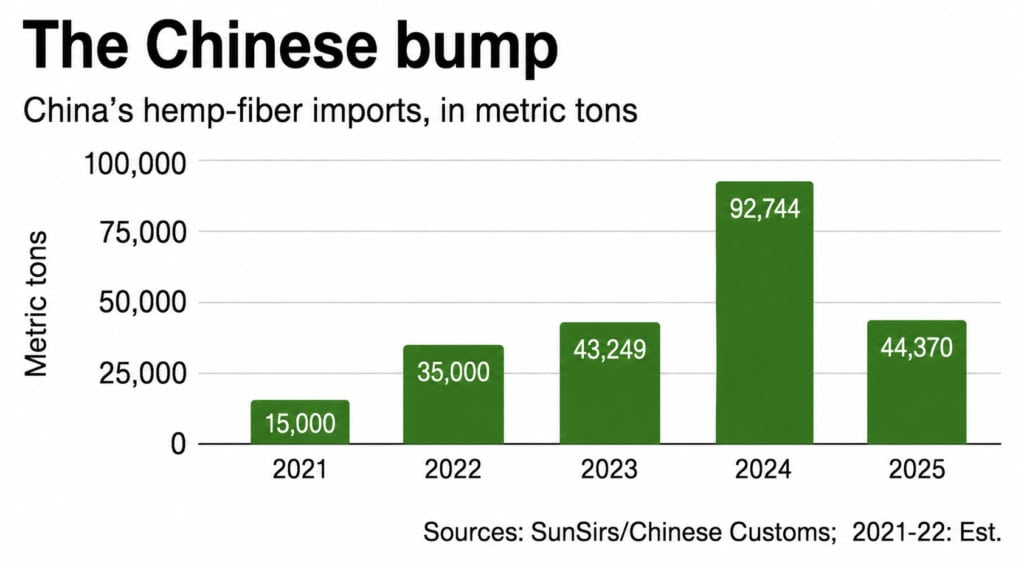

Kinas import av hampans bastfiber minskade kraftigt under 2025 och halverades jämfört med året innan. Nedgången markerar en tydlig omsvängning på en av världens viktigaste marknader för råmaterial till hampabaserade textilier – och pekar på en växande volatilitet i sektorn.

Enligt kinesiska tulluppgifter importerade landet totalt 44 370 ton hampafiber under 2025, jämfört med 92 744 ton under året dessförinnan. Minskningen uppgår därmed till drygt 52 procent.

Bakom utvecklingen ligger främst en kraftig ökning av den inhemska odlingen. Under 2024 expanderade odlingsarealen för hampa i nordöstra Kina markant, vilket ökade tillgången på råvara och minskade behovet av import under det följande året.

Förändrad efterfrågebild

Utvecklingen är särskilt betydelsefull eftersom Kina är den dominerande köparen av hampans bastfiber globalt. Fibern används främst inom spinning, blandgarn och textilproduktion.

Handelsdata visar att importen tidigare vuxit snabbt – från blygsamma 837 ton år 2020 till tiotusentals ton under perioden 2023–2025. Under dessa år blev kinesiska fabriker i allt större utsträckning beroende av importerad fiber för att möta efterfrågan.

Den snabba nedgången under 2025 tyder nu på en marknad som kan svänga snabbt, beroende på faktorer som inhemsk odlingskapacitet, konkurrens från andra naturfibrer och efterfrågan längre ned i värdekedjan.

Europa påverkar – Frankrike stärker sin position

Samtidigt noterades en stark skörd av lin i Europa under 2024, vilket sannolikt bidrog till den minskade efterfrågan på hampafiber. Lin och hampa konkurrerar i flera segment, och textiltillverkare kan relativt enkelt växla mellan materialen beroende på pris, kvalitet och tillgång.

Trots den totala nedgången i importen har Frankrike ytterligare stärkt sin roll som Kinas viktigaste europeiska leverantör. Under 2025 stod franska producenter för drygt 74 procent av Kinas import, en tydlig ökning från cirka 64 procent året innan.

Belgien, som tidigare varit den näst största leverantören, tappade samtidigt kraftigt i marknadsandel och stod endast för drygt 3 procent av importen, jämfört med nästan 20 procent året före.

Bland andra leverantörsländer återfinns Ryssland, Nederländerna och Ukraina.

Redan 2020 ingick Kina dessutom ett jordbruksavtal med USA där en viss mängd hampafiber skulle ingå, som del av ett större avtal värt 12,5 miljarder dollar. I praktiken finns det dock få tecken på att någon större handel kommit till stånd, bland annat eftersom amerikanska producenter ännu inte byggt upp kapacitet för storskalig fiberproduktion.

Exporten fortsatt stark – men minskar

Trots den minskade importen är Kina fortfarande världens ledande exportör av högvärdiga hampaprodukter.

Under 2025 exporterades mer än 3 500 ton hampagarn och över 16 miljoner meter hampatyger. Den totala exporten – inklusive fiber, garn, tyger och färdiga produkter – uppgick till cirka 2,018 miljarder dollar. Det motsvarar en nedgång på drygt 15 procent jämfört med året innan.

Kinesiska hampaprodukter nådde närmare 200 länder, med särskilt stark närvaro i Asien samt på marknader som Italien, Spanien, Turkiet och USA.

Exporten till USA ökade svagt, med cirka 1,75 procent jämfört med föregående år. Trots förändringar i amerikansk tullpolitik pekar utvecklingen på en fortsatt stabil efterfrågan på hampatextilier i USA.

Av exporten till den amerikanska marknaden stod tyger för drygt en tredjedel, medan färdiga produkter utgjorde närmare två tredjedelar.

Källa: Artikeln är en översättning baserad på originalpublicering hos HempToday:

“China cuts hemp fiber imports by half, signaling volatility in key global market” (2026) https://hemptoday.net/china-cuts-hemp-fiber-imports-by-half-signaling-volatility-in-key-global-market/