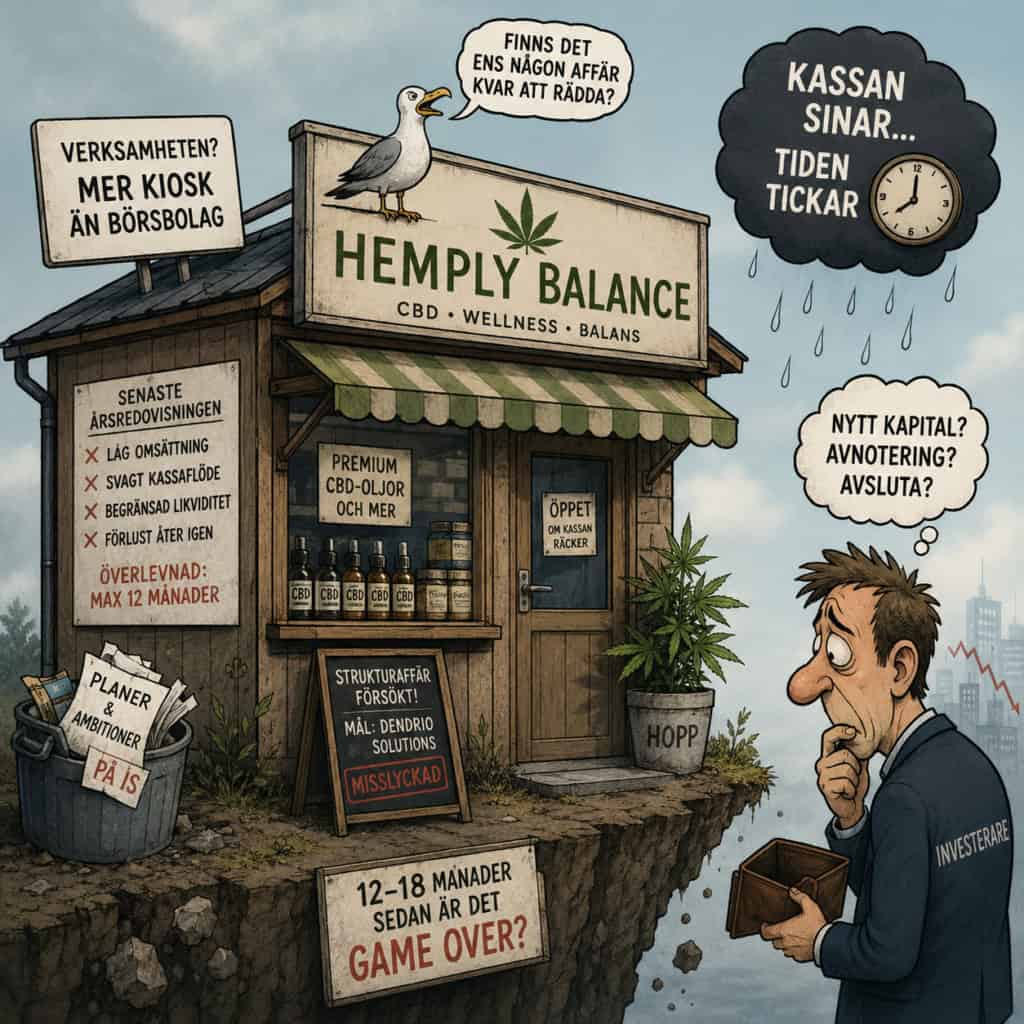

Det lilla CBD-bolaget Hemply Balance har under flera år försökt positionera sig som en pionjär inom nordisk hampabaserad hälsa och wellness. Men bakom marknadsföringen om balans, premiumoljor och intimvårdsprodukter framträder i den senaste årsredovisningen en betydligt mörkare ekonomisk verklighet.

En genomgång av bolagets finansiella situation visar ett företag som visserligen fortfarande är i drift – men vars nuvarande affärsmodell framstår som mycket svår att försvara långsiktigt utan nytt kapital, en strukturaffär eller en total omställning av verksamheten.

Ett bolag som överlever kvartal för kvartal

Hemply Balance verkar i en nischad CBD-marknad där tillväxten i Norden inte motsvarat de förhoppningar som präglade sektorn under cannabisboomens första år. Samtidigt är bolagets omsättning fortsatt låg i relation till kostnadsbasen och börsvärdet.

Trots vissa förbättringar i marginaler och kostnadskontroll är den centrala frågan densamma: genererar verksamheten tillräckligt kassaflöde för att överleva på egen hand?

Svaret som årsredovisningen indirekt ger är nej.

Bolagets finansiella ställning tyder snarare på ett företag som lever på begränsad likviditet och återkommande behov av externa lösningar. När kassaflödet är svagt och omsättningen begränsad blir tiden den viktigaste faktorn – och för Hemply Balance ser tidsfönstret allt mindre ut.

Utifrån nuvarande ekonomiska förutsättningar framstår det som svårt att se hur verksamheten ska kunna fortsätta i nuvarande form längre än cirka 12 månader utan kapitaltillskott eller en större strukturell förändring.

Misslyckad strukturaffär väcker frågor

Den kanske viktigaste signalen till marknaden är att bolaget redan försökt hitta en alternativ väg framåt genom en strukturaffär.

Under 2024–2025 kommunicerade Hemply Balance ambitioner om ett omvänt förvärv av Dendrio Solutions – en affär som skulle ha förändrat bolagets framtid radikalt. Men processen avslutades utan resultat.

Att en sådan affär inte gick i mål behöver inte automatiskt innebära att Hemply saknar värde. Men i praktiken skickar det en tydlig signal till marknaden: externa aktörer har hittills inte sett tillräckligt starka incitament för att genomföra en transaktion med bolaget.

Det är särskilt problematiskt eftersom strukturaffärer ofta är den väg mindre börsbolag med svag operativ utveckling använder för att överleva som noterade bolag.

När även den möjligheten misslyckas återstår i huvudsak tre alternativ:

- Nyemissioner från befintliga ägare

- Avnotering och kraftig nedskalning

- Likvidation eller konkurs på sikt

Verksamheten liknar mer ett småföretag än ett börsbolag

Den kanske mest slående aspekten i analysen av Hemply Balance är skillnaden mellan bolagets börsstatus och den faktiska verksamhetens storlek.

Omsättningen och den operativa omfattningen framstår i praktiken som mer jämförbar med en mindre specialbutik, e-handelsverksamhet eller lokal wellness-rörelse än ett publikt tillväxtbolag med långsiktig marknadspotential.

Produkterna säljs visserligen via vissa återförsäljare och e-handelskanaler, men verksamheten har ännu inte visat någon skalbarhet som motiverar de kostnader och krav som följer med en börsnotering.

För investerare blir därför frågan brutal men logisk:

Finns det verkligen en affär kvar att rädda – eller lever bolaget främst vidare tack vare börsplatsen i sig?

Kapitalbehovet blir allt svårare att ignorera

Små noterade tillväxtbolag kan ibland överleva länge trots svaga resultat, så länge det finns hopp om framtida expansion. Problemet för Hemply Balance är att marknaden för CBD-produkter i Norden inte utvecklats i den takt många aktörer hoppades på.

Samtidigt har bolaget ännu inte lyckats etablera en lönsam kärnverksamhet med tydligt positivt kassaflöde.

Det innebär att ägarna sannolikt förr eller senare står inför ett vägval:

- skjuta till nytt kapital,

- genomföra en kraftig omstrukturering,

- eller acceptera att verksamheten inte är ekonomiskt hållbar som fristående börsbolag.

Med dagens förutsättningar framstår det som svårt att motivera fortsatt drift i nuvarande form över en längre period utan externa finansieringslösningar.

Börsen har redan börjat prisa in riskerna

Marknadens förtroende för små förlusttyngda mikrobolag har generellt försämrats kraftigt de senaste åren, särskilt inom cannabis- och wellnessrelaterade segment.

Hemply Balance är inget undantag.

Den svaga aktieutvecklingen och det begränsade handelsintresset speglar sannolikt investerarnas växande tveksamhet kring bolagets långsiktiga överlevnadsförmåga.

Det betyder inte nödvändigtvis att en lösning är omöjlig. Men varje kvartal utan tydlig tillväxt, ny finansiering eller strukturaffär gör alternativen färre.

I slutänden är det ofta inte bruttomarginaler eller visioner som avgör överlevnaden för små börsbolag – utan hur länge kassan räcker.

Och för Hemply Balance ser den klockan ut att ticka allt snabbare.

Källor

- Hemply Balance Holding AB – Årsredovisning 2025

- Avanza – Hemply Balance aktiesida

- Bolagskommunikation kring Dendrio Solutions och planerad strukturaffär